フォロワーさん

フォロワーさんNISAを始めたばかりで

暴落が不安です…

- このまま保有してても大丈夫?

- 今始めるのはタイミングが悪い…?

- 始めたばかりで暴落が来たのでどうしたら良いかわかりません。

こんな悩みが解決できるよ!

先に結論から伝えると、

以下の3つの前提条件であれば

早く始めて、長く続ければ資産運用で勝てるよ!!

- 15年以上の長期投資

- リスク許容度の範囲内での投資

- 十分に分散された低コストのインデックスファンドへの投資

きむ子フォロワーさんには、

「資産運用で損をしてほしくない」、「資産運用で勝ってほしい!」と思ってるから、

インスタの発信だけでは伝えきれない

資産運用で大切な、本質的な知識や情報を

このガイドに盛り込んだよ!

このガイドに沿って進めていけば、

暴落がきたとき、何をすべきなのか・何をしたらダメなのかがわかるよ!

暴落が来ても安心して運用を続けられるように

最後まで読んで、資産運用の本質を理解してね😊

最後に私の暴落対策もまとめたよ!

投資の本質的知識を身につけて、資産運用を成功に導こう♪

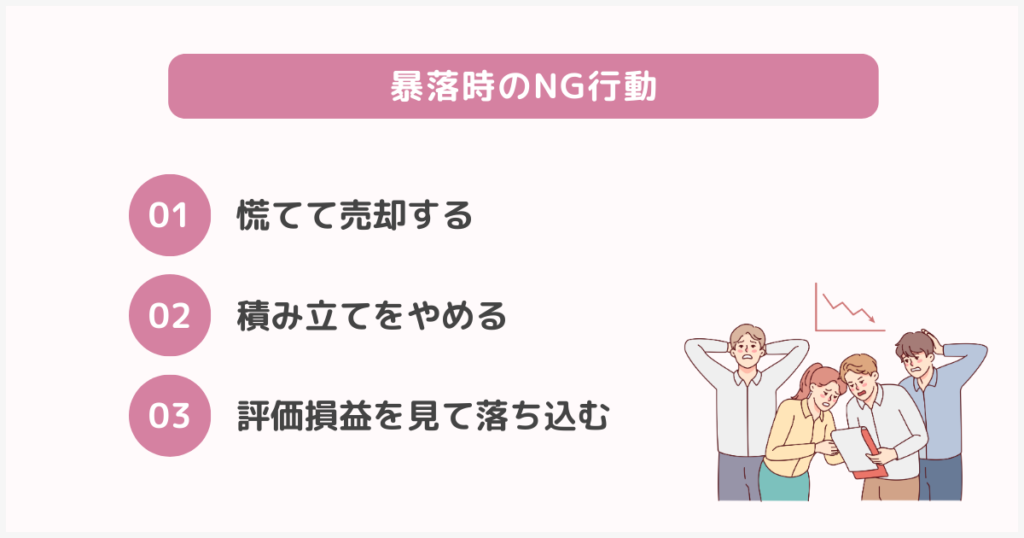

暴落時のNG行動・OK行動

暴落時のNG行動とOK行動をまとめたよ!

NG行動はこの3つ!

きむ子フォロワーさんはマネーリテラシーの高い人が多いから、あまりNG行動をとる人はいなかったみたいだね✨

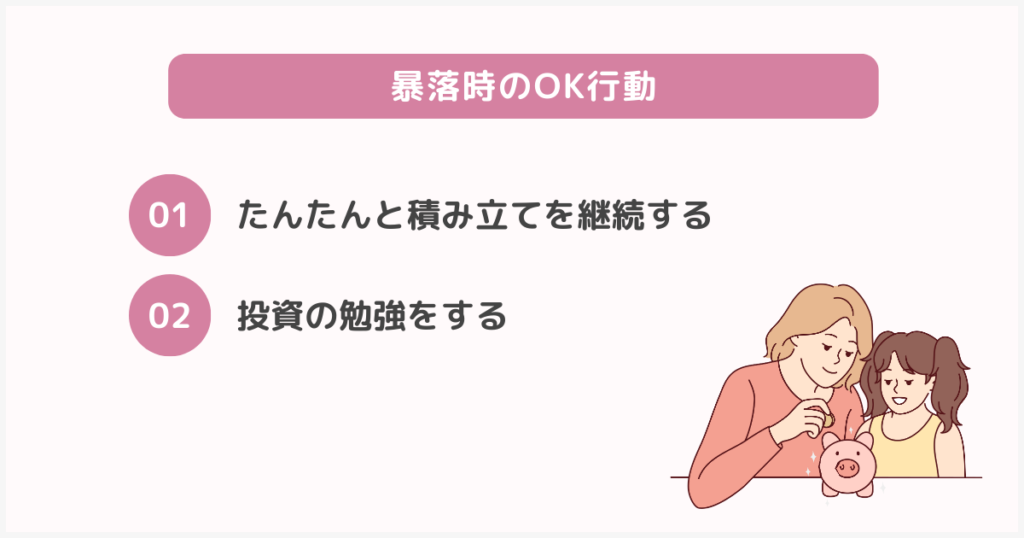

続いて、OK行動はこちら!

暴落前と変わらずたんたんと積立を続けて、投資の勉強をしていこう!

資産運用の本質を理解しておけば、今後大きな暴落がきたとしても安心して運用を続けていけるよ◎

資産運用を成功に導く秘訣は、長期・積立・分散投資だよ!

この言葉を知ってる人は、きっと多いよね😊

ただ、本質的にこの3つを理解している人は意外と少ないんだ💦

投資するなら知っておくべきデータや投資初心者さんが陥りやすい落とし穴までまとめたから

この機会に知識武装して、資産形成を成功に導いていこうね😊✊

長期投資で大切なこと

まず資産運用を成功に導く秘訣の第1ステップは、「長期投資」すること!

長期投資のメリットは、損するリスクを抑えられること・複利の効果で資産が増えやすいことだよ!

1つ1つ詳しく解説していくね♪

15年以上の運用で損をしなかった!

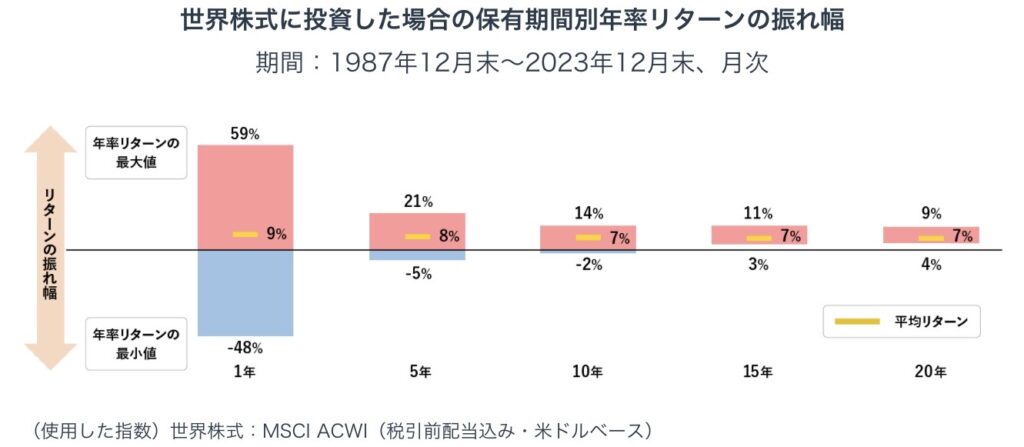

世界株式に投資した場合、15年以上の運用をすれば、どのタイミングから始めても損をしなかったというデータがあるよ!

投資期間が短いほどリターンの振れ幅が大きく、長くなるほど振れ幅が小さくなることがわかるよね!

投資を開始するタイミングを迷うよりも、なるべく早く投資を始めて時間を味方につけることが合理的◎

長期投資は、初心者さんでも資産形成ができる王道の手法だよ!

逆に、運用期間が短いと、損失の可能性も高くなるということを理解しておいてね!

過去のデータが示してるように、運用期間が1年未満の場合は損失になるケースがよくあるよ!

短期の結果に一喜一憂せず、15年以上続けることを決意して運用を始めよう!

私も運用を始めた頃は、損益がプラスやマイナスを行ったり来たりしてたけど、

運用期間が約3年経った今では、今回の暴落が来てもプラスのまま推移してるよ!👍

ただ、15年以上の長期運用をしていれば、今回以上の暴落は経験するはずだから

過去の暴落のデータを理解して、将来に備えておこう◎

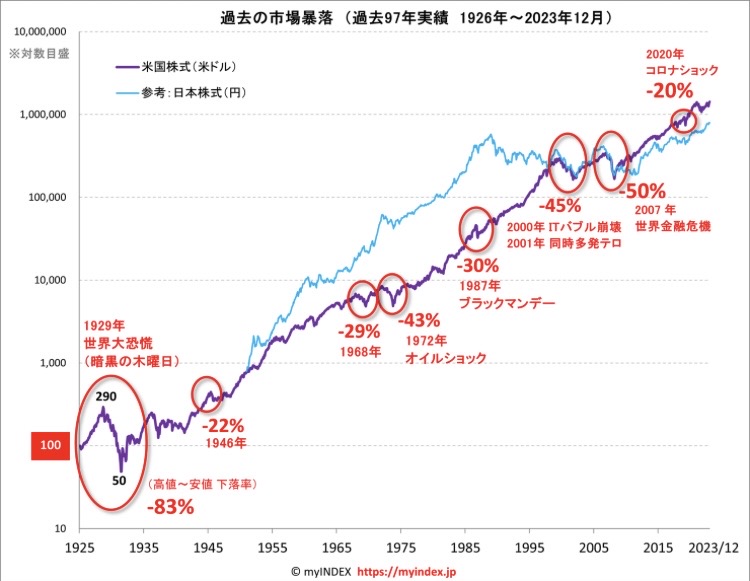

暴落は必ず復活してきた!

大暴落は10年に1回の頻度で起こってきたけど、必ず株価は復活してきたよ!

過去97年の20%以上下落した場合の下落率と回復までの年数は以下の通り!

| ピークの年 | 下落率 | 回復までの年数 |

| 1929年 | -83% | 15年 |

| 1946年 | -22% | 3年 |

| 1961年 | -22% | 2年 |

| 1968年 | -29% | 3年 |

| 1972年 | -43% | 4年 |

| 1987年 | -30% | 2年 |

| 2000年 | -45% | 6年 |

| 2007年 | -50% | 5年 |

| 2020年 | -20% | 0.5年 |

20%以上の暴落は、10-11年に1回あって、平均の下落率は約38%、回復までの年数は4.5年!

100万円を投資してる場合、62万円になるケースが10~11年に1回あって、100万円までに戻るのは、暴落から4年半後だよ!

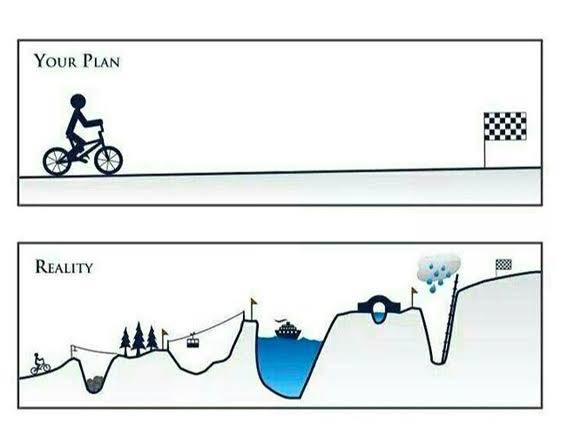

資産運用は、ずっと右肩上りではなくて、山あり谷ありってことを覚えておいてね!

私が長期運用を続ける上で、大切にしている名言を紹介するね!

世界100万部の超ロングセラー「敗者のゲーム」の著者・チャールズエリスさんの名言なんだけど、

株式市場が暴落したときに冷静さを保つのは容易ではない。

投資家にとって最も困難なのは、相場の高騰期も暴落期もブレずに適切な投資方針を貫くことだ。

暴落が来たらプロでも冷静を保つのは難しい…。

だから私は、何があっても

“オルカンに15年以上、リスク許容度の範囲内でコツコツ積立投資をし続ける“

という投資方針を貫くんだ!って決めてるよ!

あなたも自分なりの投資方針を決めてみてね♪

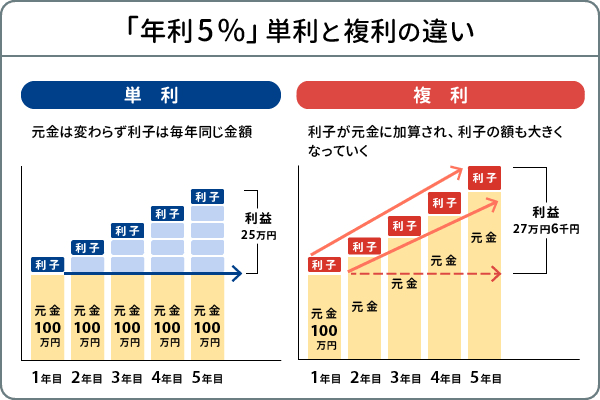

長期投資は複利の効果が働く

長期投資は複利の効果が働くから、

運用期間が長くなればなるほど、リターンが大きくなるよ!

運用で得た利益を再び投資することで、利益が利益を生み、雪だるま式に資産が増えていくことだよ!

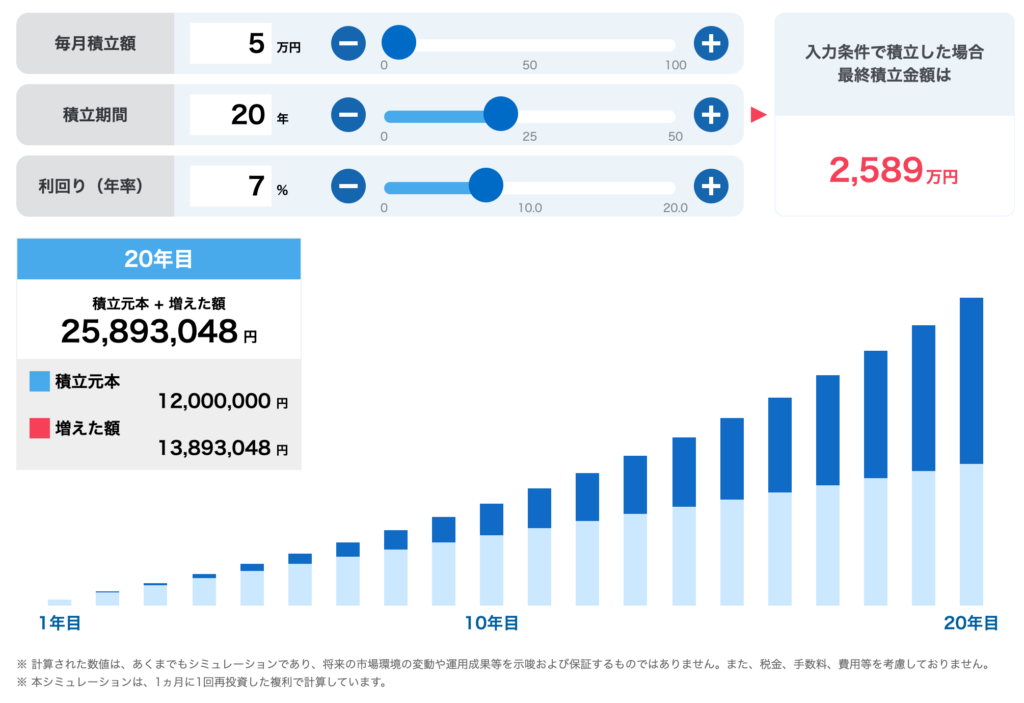

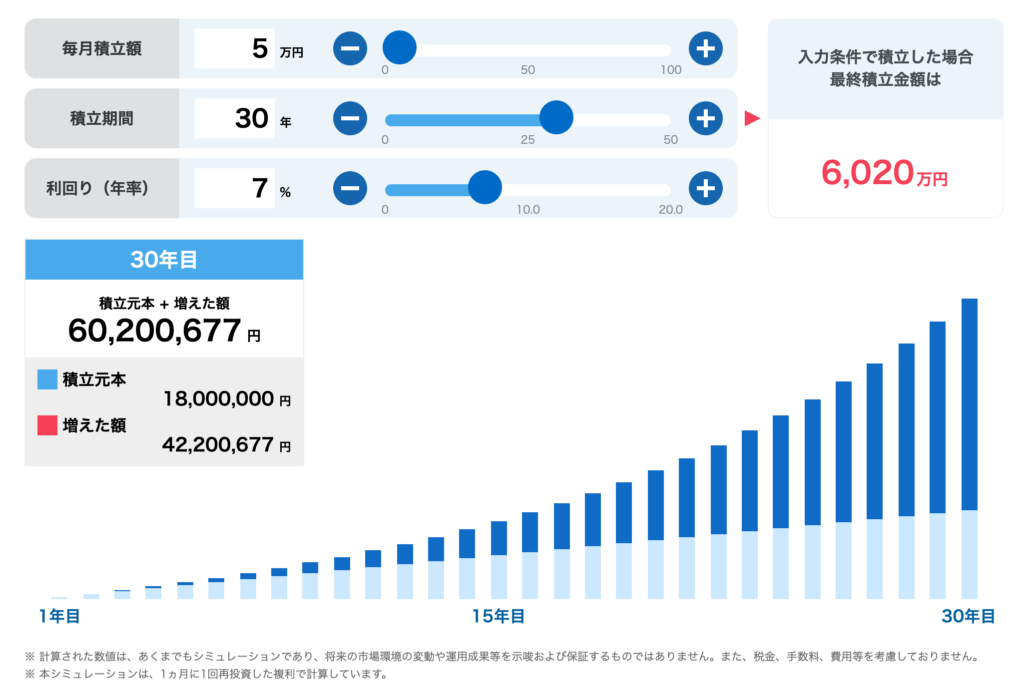

毎月5万円を世界株式の平均リターン7%で20年間運用した場合、2,500万円になる見込み◎

同じ条件で、運用期間を30年間に伸ばすと、6,000万円になる見込み◎

運用期間を10年伸ばすだけで、資産が倍以上変わるから、複利の効果がすごいことがわかるよね!

長期投資には、リスクを抑える効果と資産を増やすダブル効果があるよ!

投資初心者でもリスクを抑えて、資産を拡大させるコツは時間を味方につけること!

まだ始められてない人は、始め方のガイドもあるから順番に進めてみてね!

次の項目では長期投資を遂行するために、必要なことを伝えていくね♪

長期投資を遂行するために

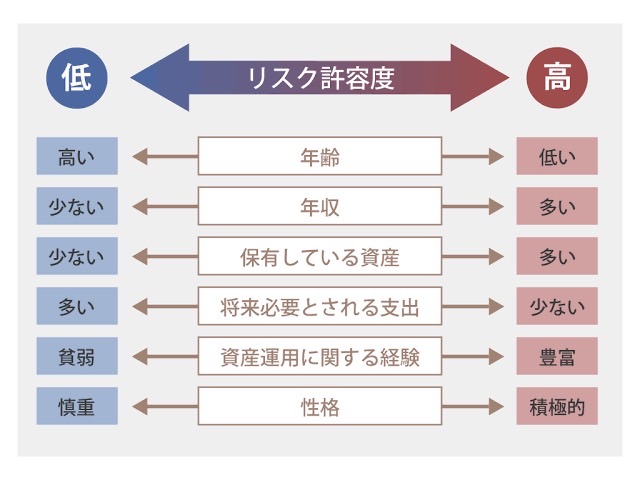

長期投資を遂行するためには、リスク許容度の範囲内で投資をすることが大切!

投資をする際、どの程度の価格変動(特にマイナスになった場合、どの程度の損失額)まで受け入れられるか(許容できるか)という度合いのこと!

自分のリスク許容度を理解する上で、特にこの3つはチェックしよう!

年齢(運用できる時間)

リスク許容度を理解する上で、運用できる時間はとても重要だよ!

長期間運用できる人は、万が一損失が出た場合でも、市場の回復を待つことができるから投資する比率が高くても大丈夫😊

一方、高齢になるにつれて、運用できる時間は限られてくるから、投資する金額を減らすのがオススメ◎

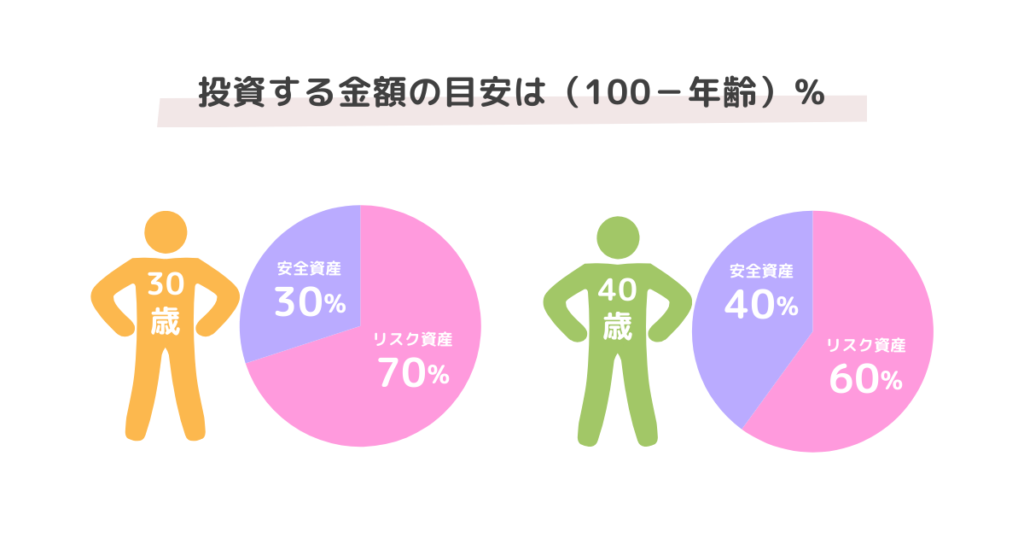

投資する金額の目安は、

【100-年齢】%という考え方があるよ!

30歳なら資産全体の70%、40歳なら60%、50歳なら50%を上限にして投資をするイメージ!

このように、年齢が上がるにつれてリスク資産を減らし、安全資産を増やしていけば、

暴落がきても、手元に安全資産があるから安心してリスク資産の運用を続けられる◎

リスク資産とは、株式やオルカン・S&P500などの投資信託など!

安全資産とは、現金貯金や国債など!

投資する金額

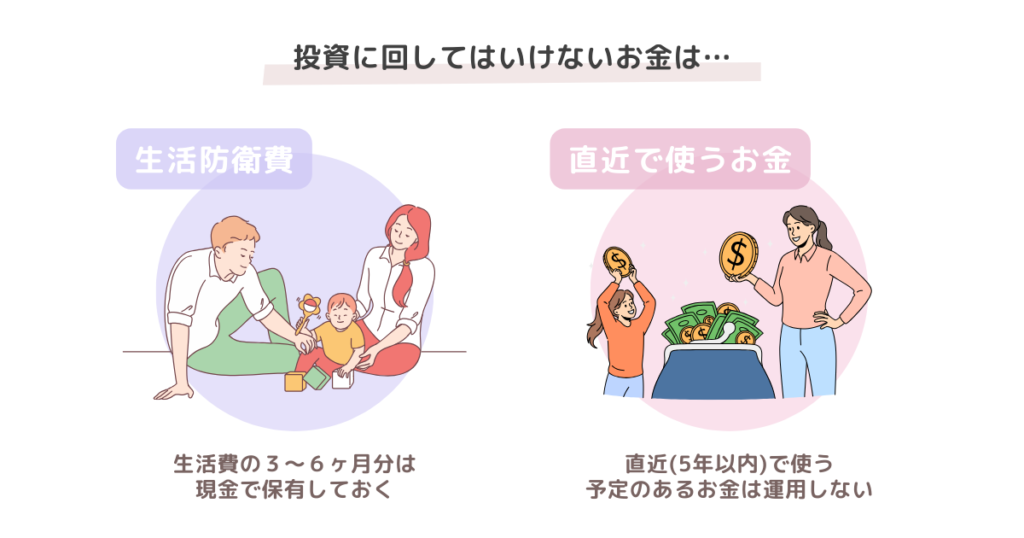

投資する金額は、生活防衛費と直近で使うお金以外の余裕資金で、【100-年齢】%の割合で運用しよう!

生活防衛費は、怪我や病気、退職などで万が一働けなくなった場合に生活するためのお金!

子どもがいたり、個人事業主の人は、多めに準備しておくのがオススメ◎

いきなり大きな金額を投資するのが怖いひとは、次の項目を参考にしてね!

資産運用の経験

投資経験が少ない人は、自分のリスク許容度を過信せず、リスクを抑えめにしてスタートするのが堅実だよ!

資産運用は早く始めて、長く続けることが資産を最大化させるコツ!

リスクを取りすぎて途中でやめてしまうことが一番の失敗だよ💦

自分が安心して長期運用できる金額・銘柄を選択してね!

将来の資産形成のために長期運用が前提だから、周りと比較したり、焦る必要はないからね😊

私は低リスクの銘柄で、少額から運用を始めたよ!

運用に慣れたタイミングで、金額を上げればOK!

積立投資で大切なこと

次に、資産運用を成功に導く秘訣の第2ステップは、「積立投資」すること!

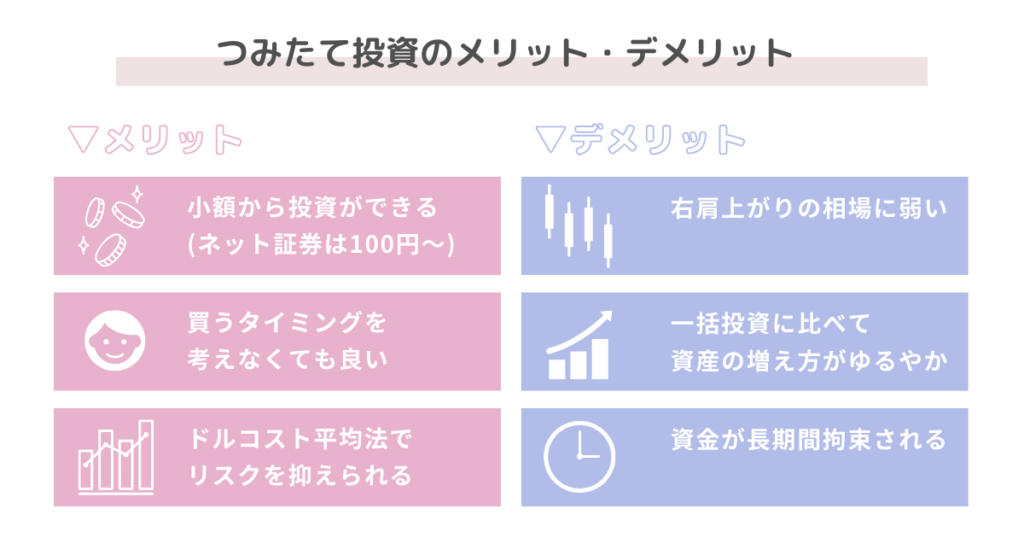

積立投資は、少額から始められて、買うタイミングを気にしなくて良いから初心者でも続けやすいよ!

積立投資のメリット、デメリット

まずは積立投資から!

少額から始めることができて、買うタイミングを気にしなくて良いから、

投資初心者さんでも時間をかければ資産形成ができる方法だよ!

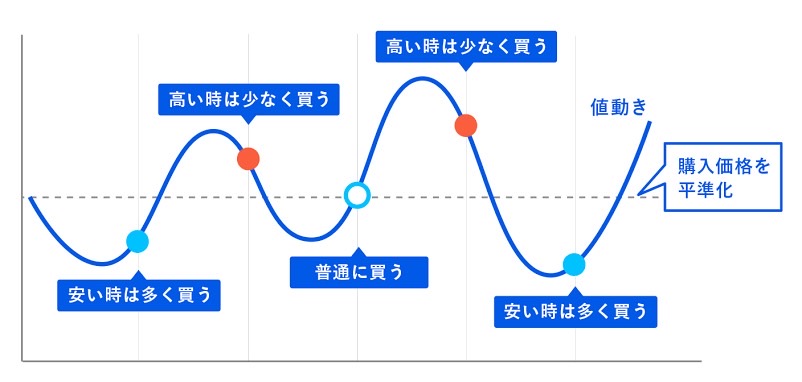

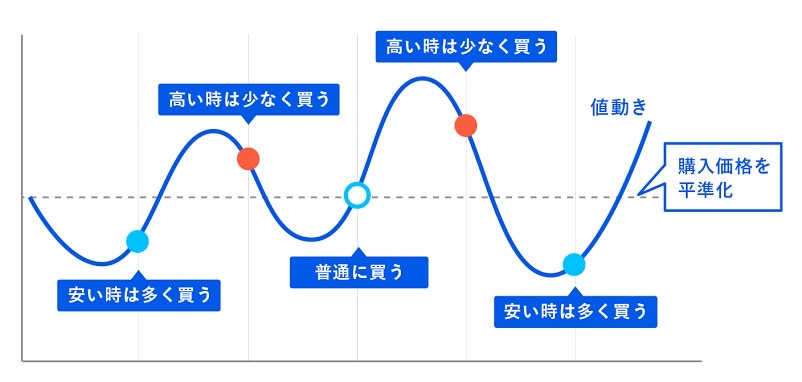

価格が高いときに少なく、価格が安いときに多く購入できるから、平均購入単価を平準化できるよ!

価格が変動する商品に対して、「常に一定金額を、定期的」に購入する方法!

積立投資は、今回のように暴落が来れば、

積立金額は同じままでも多く買えるチャンス!(バーゲンセール)だよ!

株価が下がると売却したくなるけど、積立投資ならこの下落時が買い時になるから続けやすいのが魅力ポイント◎

株価が下がってる時に売却をしたり、積立をやめてしまうと

株価が高いタイミングで買って、安いタイミングで買えないことになっちゃうから注意してね💦

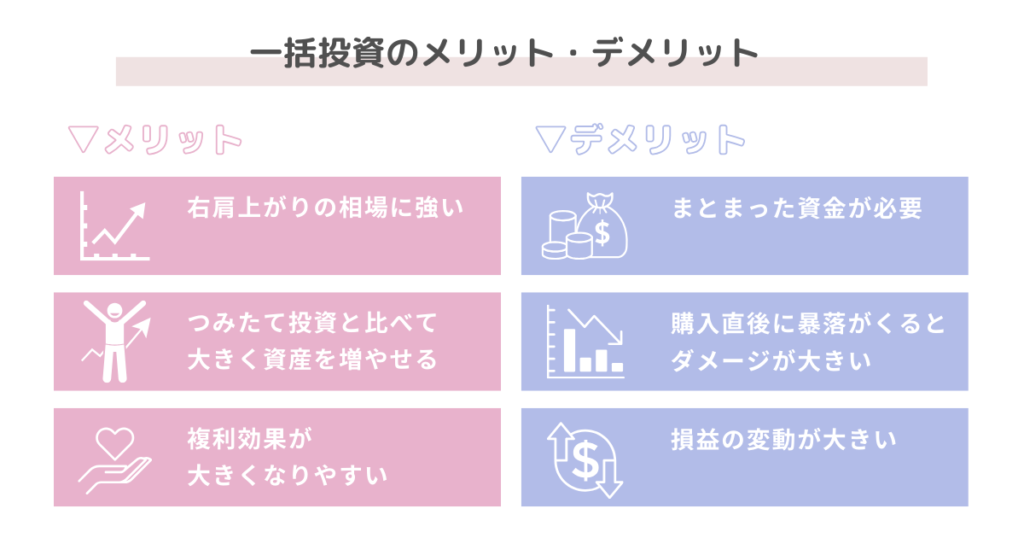

一括投資のメリット・デメリット

続いて、一括投資はこちら!

一括投資は過去の統計上、積立投資よりもリターンが期待できるよ◎

ただ、一括投資をした直後に暴落が来た場合、一気に資産が減るから

投資初心者さんやリスク許容度が低い人にはオススメできない方法だよ💦

結局どっちが良いの?

投資初心者さんは、積立投資がオススメ!

何度も言うけど、資産運用は長期で続けることが何よりも大切!

長期投資を続ける上で、失敗するのは暴落時に売却すること💦

積立投資なら、暴落が来たときはたくさん買えるチャンスだから、初心者さんでも長期投資を続けやすい方法だよ!

一括投資を検討してる人は、リスクを理解しておこうね!

一括投資の最大のリスクは、購入後に暴落が来ること!

購入後に暴落が来ても15年以上の運用を続けれられるなら一括投資を検討してみてね!

一括投資をしたいけど、少しリスクを抑えたい場合

2分割や3分割など、分割して購入すると、一括投資よりもリスクを抑えられる◎

例)100万円投資資金がある場合

50万円ずつ2回に分けて投資をすれば、一括投資と比べてリスクを抑えられるよ!

自分のリスク許容度に合った回数を選んでね!

ただ、投資初心者さんが意外と出来てない落とし穴があって…

それが、分散投資をできてないこと😓

本当の分散投資をしっかり理解して、資産運用を成功に導こう!

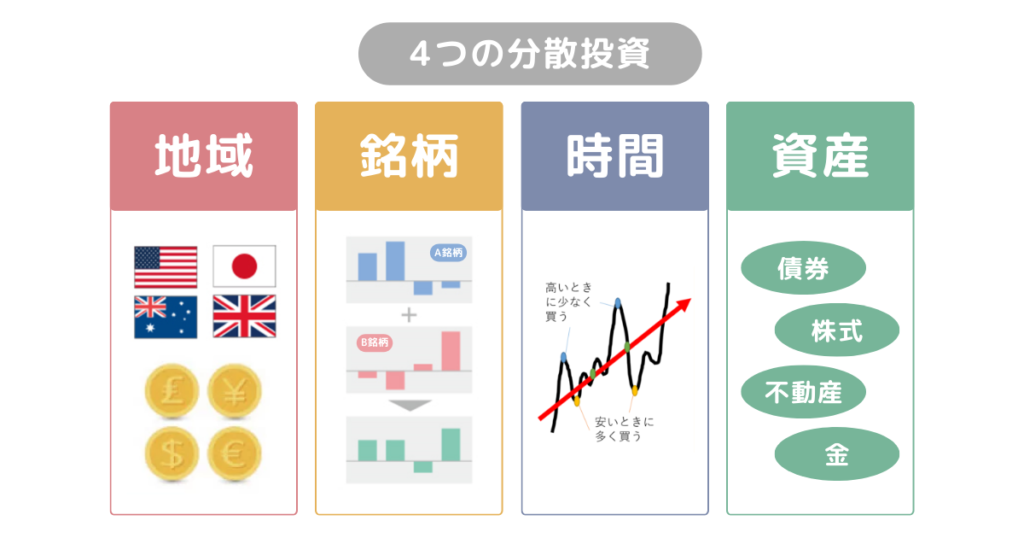

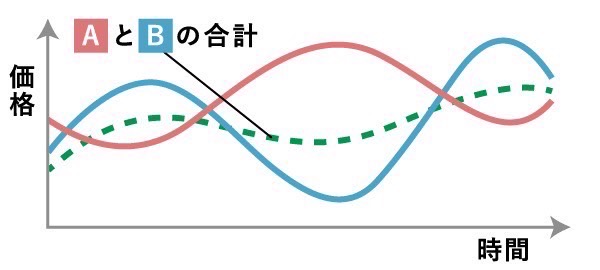

分散投資で大切なこと

最後に、資産運用を成功に導く秘訣の第3ステップは、「分散投資」すること!

分散投資を説明する上で、頻繁に使われるのが、「卵は一つのカゴに盛るな」という格言だよ!

何か1つに集中投資をすればリスクが高いけど、

複数に分散すれば、リスクを分散できると言うことだね!

分散には4つの種類があるよ!

地域・銘柄・時間・資産の4種類の分散投資をすることで、今後も必ずくる株価の暴落に備えて、リスクを抑えて資産形成をしていけるよ!

4つの分散について、詳しく解説していくね!

時間の分散について

時間の分散は、投資するタイミングを複数回に分けること!

前の項目で伝えた積立投資なら、誰でもカンタンに時間分散ができるからオススメ◎

地域の分散について

複数の国・地域に分散することで、カントリーリスクを抑えられるよ!

投資してる国や地域の金融危機や政情不安などが起こることで、価格が大きく変動するリスクのこと。

一国に集中投資をしている場合は、投資結果をその国に一任することになる。

今はアメリカの調子が良くても、過去の結果を見てみると、

アメリカのリターンが良くない時代もあるよ!

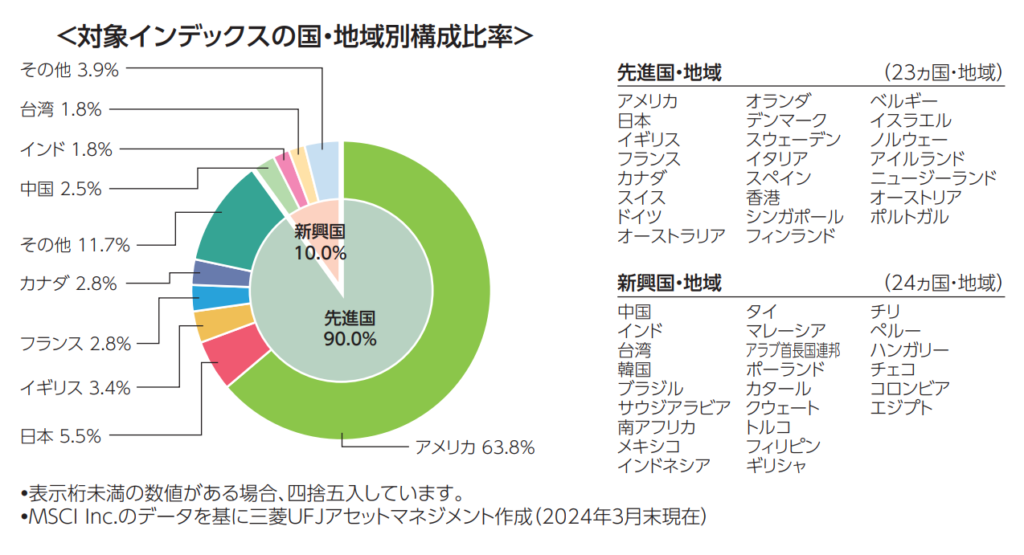

私は、将来どの国が成長するのかわからないから

全世界にマルっと投資ができるオルカンに投資をしてるよ!

- 47カ国・約3,000銘柄に分散投資ができる

- どの国が成長しても、取りこぼしがない

- 調子が良い国に多く、調子が悪い国に少なく自動で調整してくれるからほったらかし投資できる

- 信託報酬0.5775%と超低コスト

ただ、オルカンにはデメリットもあるよ!

- 直近のリターンは、米国株式(S&P500)に劣る

- 1位の成績は取れない

- 株式100%のため、資産の分散ができてない

オルカンは常に1位の成績を取れないから、

「もっと成績の良いファンドに乗り換えたい!」と言う誘惑があるよ💦

ただ、オルカンの強みはビリにならないこと!

1年では平均的で地味な成績でも、10年20年と積み上げると、上位の成績になるよ!

オルカン投資で勝つ秘訣は、この誘惑に勝つことだよ!

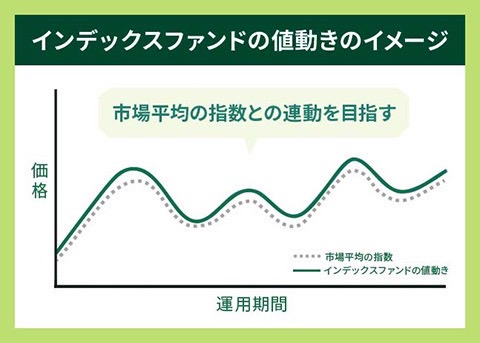

銘柄の分散について

銘柄の分散は、

オルカンやS&P500などのインデックスファンドを購入していれば十分な銘柄の分散ができてるよ!

日経平均株価(日経225)やS&P500など、市場全体の動きを表す代表的な指数(インデックス)に連動した投資成果を目指すこと!

低コストで運用できることが特徴。

インデックスファンド1つで銘柄の分散ができてるから、資産クラスを分散させることが本当の分散投資になる◎

ただ、投資初心者さんのほとんどが出来てない分散が、資産の分散だよ💦

資産の分散ができていれば、株価の暴落が起こっても、安定した資産運用が出来るよ!

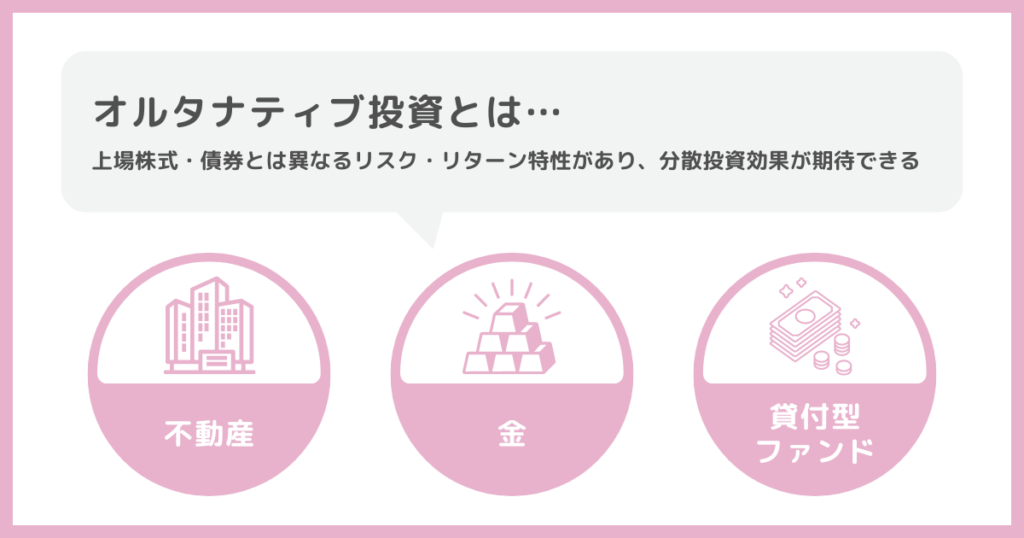

資産の分散について

資産を分散すると、暴落の対策になるよ!

オルカンは株式100%で構成されているから、株価の暴落が起こると大ダメージ!

そこで株式以外の資産を組み合わせると、

暴落時でも資産が減りづらくなるよ!

私は、不動産や金などに投資ができるオルタナティブ投資をして、資産分散をしてるよ!

オルタナティブ投資は、株式や債券とは異なる値動きをすることが特徴で、

資産の一部に組み込むことで、分散投資の効果が期待できるよ✨

まとめ

長期運用が前提の資産運用では、今後必ず大きな暴落を経験するはずだから、

リスクを抑えた運用をして、安定した資産形成をしていこう♪

- 15年以上の長期投資

- リスク許容度の範囲内での投資

- 十分に分散された低コストのインデックスファンドへの投資

資産運用の本質を理解して、暴落が来てもコツコツ積立を継続していこうね✊

最後に、自分が積立してる銘柄・金額の理解度を上げて、土台を固めよう!

👆タップしたら、内容をチェックできるよ!

きむ子の暴落戦略

私はオルカン(銘柄・地域分散)に15年以上(時間分散)の積立投資に加えて、

資産分散のために、オルタナティブ投資で暴落対策をしてるよ!

参考にしてみてね♪